円安進行やら日銀の方針やらで、心がざわついている方にお伝えしたいこと

こんにちは。あけよる@カンタロウです。

今回は「円安進行やら日銀の方針やらで、心がざわついている方にお伝えしたいこと」について書きたいと思います。

私自身の投資方針と日頃から実施していること

私自身はトレーダーではなく、以下の2点を軸に資産形成しているので、そのあたりはご理解ください。そのうえで、まずはじめに、私自身の投資方針と日頃から実施していることをご紹介します。

<私自身の投資方針>

①長期保有(最低15年以上)を前提とした「手数料が安くて全世界の株式に広く投資する優良なインデックスファンド」への積立投資

②長期保有を前提とした「優良な高配当株」への投資(配当金は年に数回の妻との「安くて良い温泉宿」旅行への足しにする)

<日頃から実践していること>

・日々の家計管理を適切に行い、毎月の「手取り収入(税金等天引き後)の8割以内」で生活し、残り2割を投資に回す。そのために無駄な支出を減らす。

・「8割以内」で生活できない場合は生活水準を容赦なく下げる

・定期的に断捨離を行う(毎月の「不燃ごみの日」は随時チェック)

・「ボーナス(賞与)は幻」として当てにしない。支給された場合は全額投資する

心がざわついている方にお伝えしたいこと

「投資の神様」と呼ばれているウォーレン・バフェット氏の言葉を引用します。

ダウ平均が19世紀末に66ドルで始まり、100年後に1万1400ドルになっているのに損をするなんて、どうやればできるのでしょうか。ところが、多くの人は損をしています。

出典:父が娘に伝える自由に生きるための30の投資の教え

それは、うまくやろうとして、市場から出たり入ったりを繰り返したからです。

結論:一喜一憂せず淡々と積立投資する

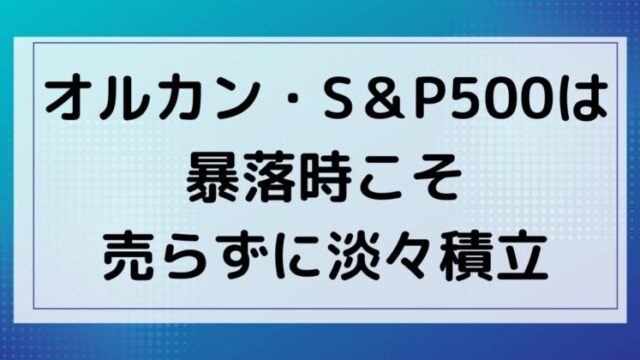

色々騒がれても「一喜一憂せず淡々と積立投資する」が結論になります。

積立投資には、ある指標に連動する形で運用するインデックス投資と、指標を上回ることを目的としたアクティブ投資(その分手数料が割高)がありますが、『敗者のゲーム』という本にあるとおり、インデックス投資一択です。「仮に暴落が起きても淡々と」で行けばよいと思います。

それでもざわつく人は

それでもざわつく人は、「リスク許容度」が高すぎると思いますので、投資にかける資金が多すぎると思います。

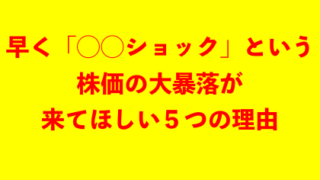

米国株式市場(米国S&P500)を例に出すと、これまでの「◯◯ショック」での暴落率は「リーマンショック」で52.6%、「コロナショック」で20.0%と言われています。

(AERA dot.より https://dot.asahi.com/articles/-/40396?page=1)

今後、このような暴落があるという前提で続けていくことが大切です。

淡々と、毎月定額で積み立てていけば「ドルコスト平均法」により、「価格が低い時は多く」「価格が高い時は少なく」買えるので、むしろ暴落時のほうが多く買え、上がった時の恩恵も大きくなります。

なので、株式投資をする際は、最低15年以上のスパンで考える必要があると思います。

私自身も、将来への年金と思って、最低15年以上は淡々と積立する予定です。

最後に

今後もメディアは一喜一憂した報道を行うでしょう。コロナの感染者報道のような形で騒ぐかもしれません。不安を煽るほうが視聴率も取れますしね。

「毎日、円相場や株価とにらめっこする時間」があるなら、もっと他にできること(他の勉強や運動、自己投資)をしていきたいと思います。

私自身は、購入した金融商品の価格を毎日は見ておらず、週に1回見るか見ないか程度。

毎月積立投資しているインデックスファンドにも、日本株は6%しか含まれておりませんので、日々「ふーん」という感じでニュースを見ています。

仮にインデックスファンドの6割を占める米国株式市場が冷え込んでも、「ドルコスト平均法」で多く買えるからラッキーだと思っています。

「株価なんぞ」に心揺さぶられず、日々を淡々と過ごしていきたいと思います。

今日は人生で一番若い日。今日も一日を大切にし、決して無理はしない。そして、淡々と生きていきたいと思います。

最後までお読みいただきありがとうございました。

末尾に、今回紹介した本を再度掲載しておきますのでご参考にしてください。