資産形成やFIRE関連の本を読んで学んだこと

こんにちは。「あけよる」です。

今回は、自身が運営しているX(旧Twitter)に、資産形成やFIRE関連の本を読んで学んだことについて記載したことを、本ブログにて、追記のうえ、改めて整理して書きたいと思います。

前提について

<前提>

・資産は人と比べるものではない。

・「何のために資産を形成するのか」という目的(軸)が大切。

・「自分にとって」心地よい生活とは何かを考える。

・心地よい生活を送るために必要なお金はいくら必要か考える。

・家計管理を徹底して行い、何にお金を使っているのかを可視化する。

・可視化することで、自分がとって必要なものが分かってくる。

・無駄な支出を減らす。

・モノを捨てる。(断捨離する)

・モノを捨てることで、自分が大切にしているものが分かってくる。

・手取り収入の8割で暮らす。(ボーナスは幻なのでカウントしない)

・スマホ代・生命保険に占める月々の割合は大きいので見直す。

・いつでも転職できる準備をしておく。実際に転職せずとも「転職活動」はいつでもできる。

投資について

<投資>

・手数料の低い優良なインデックスファンドへの積立投資は地味だけど最強。

・手数料は0.1%未満。0.1%超のファンドは高い。手数料で資産を持っていかれないように。

・「積立は定額。取り崩しは定率」。

ただ、いざ取り崩す段階になると、取り崩すことへの心理的ハードルは高い。

・投資で資産を増やすには「入金力」も重要。無駄な支出見直しによる余剰資金・副業収入・給与の高い会社への転職も検討。

・株式投資の場合、必ず暴落が来るので、自分のリスク許容度を知っておく。

最大で50%暴落した場合でも、淡々と積立てできるか。

・資産が増えて来ると、誘惑も増える。

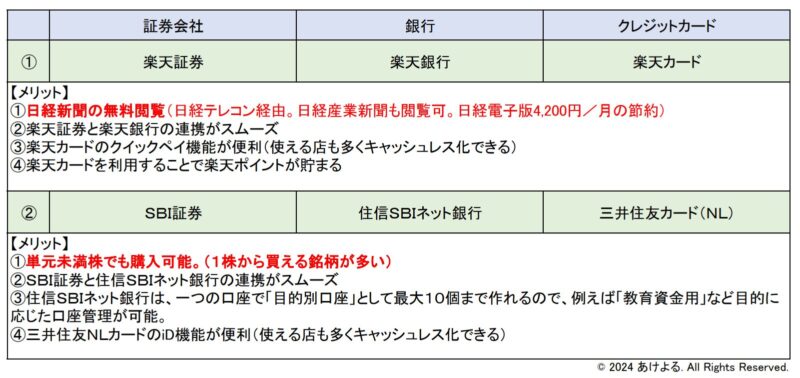

・対面型の銀行・証券口座・商品は不要。手数料の高い商品を勧められる可能性あり。

・ネット型へ集約(楽天銀行と楽天証券、SBI証券と住信SBIネット銀行)

・お金を使うことは悪いことではなく、「何に」「何のため」に使うことが大切。

・倹約家とケチは違う。

FIREについて

<FIRE>

・FIREしたい目的も大切。仕事から逃げたいだけのFIREだと、後々しんどくなる可能性があるので、環境を変える「転職」も視野に入れる。

ただし、ブラック企業やパワハラの場合は即逃げる。

・「転職活動」は今からでもできるので、自己分析のためにも有効活用する。

・FIRE後も孤独感を持つ人もいるようなので、準備期間中に、人とのつながりや、人的資本も整えておく。

<自分の場合のFIRE後の生活>

・FIRE後も社会とのつながりや貢献という意味で、何かしらの仕事はしたい。

・という意味で、自分にはサイドFIREが適切。

・ギブできる人でありたい。

私自身の投資方針と日頃から実施していること

私自身はトレーダーではなく、以下の2点を軸に資産形成しています。

<私自身の投資方針>

①長期保有(最低15年以上)を前提とした「手数料が安くて全世界の株式に広く投資する優良なインデックスファンド」への積立投資

②長期保有を前提とした「優良な高配当株」への投資(配当金は年に数回の妻との「安くて良い温泉宿」旅行への足しにする)

<日頃から実践していること>

・日々の家計管理を適切に行い、毎月の「手取り収入(税金等天引き後)の8割以内」で生活し、残り2割を投資に回す。そのために無駄な支出を減らす。

・「8割以内」で生活できない場合は生活水準を容赦なく下げる

・定期的に断捨離を行う(毎月の「不燃ごみの日」は随時チェック)

・「ボーナス(賞与)は幻」として当てにしない。支給された場合は全額投資する

おすすめ証券会社と銀行・クレジットカードの組合せ

新NISAで資産運用デビューしたい方、手数料の安い優良ファンドでインデックス投資したい方、少しずつでも株を購入したい方には下記の会社の証券口座をお勧めします。

【私自身の場合】

①「楽天証券」でインデックス投資(オルカン)

②「SBI証券」の「S株」を利用して「高配当株」を購入

最後に

今回、学んだことを整理することで「何のために資産を形成するのか」という目的(軸)が一番大切だと改めて認識しました。

今日は人生で一番若い日。8年後の目標達成に向けて、今日も一日を大切にし、「小さなことに幸福を感じられる生活」を、無理なく、淡々と、生きていきたいと思います。

最後までお読みいただきありがとうございました。