早く「◯◯ショック」という株価の大暴落が来てほしい5つの理由

こんにちは。あけよる@カンタロウです。

今回は「早く「◯◯ショック」という株価の大暴落が来てほしい5つの理由」について書きたいと思います。

過去の◯◯ショック(株価の暴落)について

<これまでの「◯◯ショック」での暴落率 参考:米国S&P500(米国株式)>

直近30年での「◯◯ショック」による暴落率は以下のとおりです。

「リーマンショック」 52.6%(元の水準に戻るまで5年5ヶ月)

「コロナショック」 20.0%(元の水準に戻るまで7ヶ月)

「ITバブル崩壊」 46.3%(元の水準に戻るまで6年9ヶ月)

引用元 AERA dot. https://dot.asahi.com/articles/-/40396?page=1

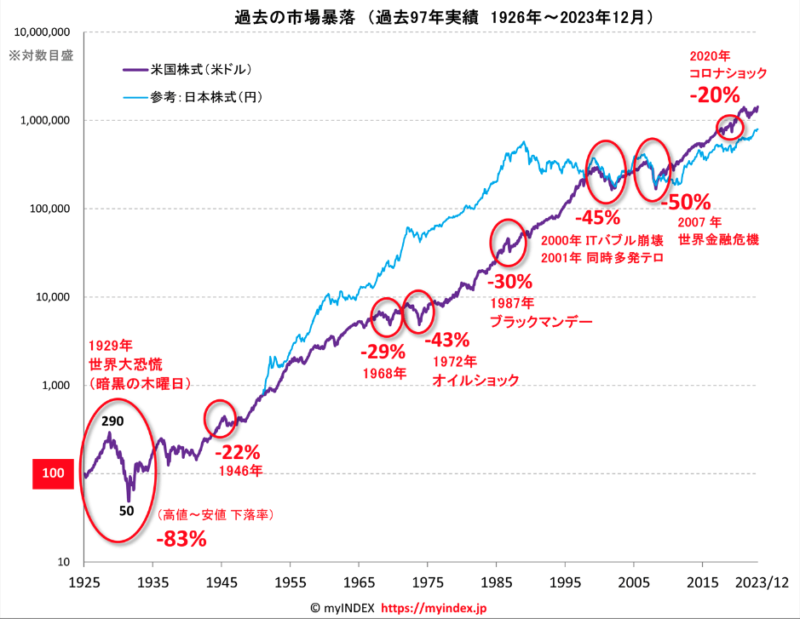

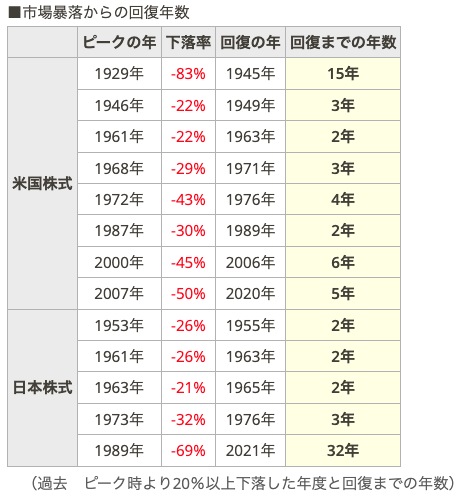

<もう少し歴史の幅を広げてみる>

もう少し歴史の幅を広げてみると画像のとおりです。

画像引用元 https://myindex.jp/study/data/crisis.html

結論:早く大暴落が来てほしい5つの理由

早く暴落が来てほしいと思う理由は以下のとおりです。

①米国株式は過去100年近くで途中◯◯ショックで一時的に暴落しても、結果的に右肩上がりで成長しているから。

②毎月定額積立をしているので「ドルコスト平均法」により暴落時には多く投資できるから。(上昇した際の恩恵も大きくなる)

③株価が下がると、個別銘柄も下がった機会に多く買えるから。ちなみに、リーマンショック時の2008年10月28日の日経平均株価は6,994円。

④仮に50%近く暴落しても生活できる「生活防衛資金」が36ヶ月程度あるから。

⑤仮に50%以上暴落してもいつでも生活水準を下げられる生活をしているから。

「大暴落が来てほしい」なんて何を不謹慎な・・

「大暴落が来てほしい」と書くと「何を不謹慎な」「大暴落時には不況になり日々の生活がどうなるんだ」と思われるかもしれませんが、そういう時のために、「生活防衛資金」を準備し、「生活水準を上げない(いつでも下げられる)」準備をしたうえで投資しています。

タワマン・高級車・高級レストラン・高級宿・高級時計・ブランド品などに関心はありません。極力ものは少なく、動きやすくて実用性が高いもの、ブランドでなくても小綺麗に見えるもので十分です。

人を「装飾品」で判断する人こそ、自分にとっては不要かなと思います(そういう人達でワイワイしておいてくださいw)

不安を煽った人たちが結果的に一番儲かるという世の中の仕組み

暴落が来ると、おそらく色んなメディアやコメンテーター、SNSの世界はこんな感じになるでしょう。

・だから投資なんて怖いんだ(生命保険会社が提供する貯蓄型商品へ誘導)

・今度こそは100年前とは違った暴落だ(もう上がることはない)

・もう資本主義は終わりだ

・「私はこんだけ損しました映像」が大々的に流れる

・不安を煽るYouTuberの再生回数が伸びる

新型コロナ流行時の状況から学ぶこと

それはそれで、一つの意見でしょう。

一方で、コロナ流行時の状況を思い出してみましょう。

ワイドショーやコメンテーター達の言葉は、今になって参考になったでしょうか。日々感染者数を騒ぎ立て、視聴率を稼ぐ。「空気を読まない」コメンテーターは知らないうちにいなくなり、同じような意見ばかりが並べ立てられる。

おそらく、スポンサーに配慮した「あたり触りのない(炎上しない程度)にわーわー言う」感じかなと。そんなコメンテーターの方が、ここぞとばかりに出版社と連携して、不安を煽るタイトルの本を出して儲けるという仕組みができると思います。

そして、保険会社は、2類感染症(マラリアや狂犬病でも4類)という「重大な病」にも関わらず、途中から色んな理由をつけて、入院保障を出さなくなったように、いかに保険会社が相互保険という目的から外れた行動をしているかもよくわかりました。

「あの時株を買っていれば」に潜む本音

ちなみに、あまり参考にはならないかもしれませんが、日経平均株価は、リーマンショック時の2008年10月28日には6,994円でした。その時に「株を買っていれば」と思っている方も多いのではないでしょうか。

なぜ、そう思うのか。そう、「大きく儲けたい」という本音があると思います。当時から周囲に流されず、淡々と積立していた人は、今は「何を騒いでいるの?」という感じでしょうか。

身の丈にあった資産形成を

何かあったら騒ぎ立てる背景には、「誰かが損をして誰かが得をする」という構図があります。

ですので、何があっても淡々と続けることが大切だと思います。株式投資は「長期投資」です。短期の売買は、私を含む素人には「投資」ではなく「投機(ギャンブル的要素が強い)」です。

そして「身の丈にあった資産形成」をしていきましょう。

株価の調子が良いからといって贅沢をしたり、給料が上がったらずっとその水準が続くと思って、無理なローンを組んで高額なマンションや車を買ったりせず、「いつか大不況が来る」と思って、身の丈にあった生活をしていきましょう。

「人との比較」ではなく、「小さなことに幸福を感じられる生活」を送れる人が結果的にうまくいくと思います。

ピカピカのスーツを来た金融営業担当者にご用心

ファイナンシャルプランナーを名乗る保険販売員を始め、ピカピカのスーツを着た金融会社の営業担当者が、色んな商品を売ってくると思いますが、すべて「手数料ビジネス」ですので無視でいいです。

営業担当者には「ノルマ」があること、手数料が高い商品を売れば売るほど「インセンティブ(ボーナスや高評価)」があることを忘れずに。(その原資は?そう、あなたの日本銀行券ですw)

私自身の投資方針と日頃から実施していること

私自身はトレーダーではなく、以下の2点を軸に資産形成しています。

【私自身の投資方針】

①長期保有(最低15年以上)を前提とした「手数料が安くて全世界の株式に広く投資する優良なインデックスファンド」への積立投資。

②長期保有を前提とした「優良な高配当株」への投資。配当金は、「今の生活を楽しむため」に、年に数回の妻との「安くて良い温泉宿」旅行への足しにする。

【日頃から実践していること】

① 日々の家計管理を適切に行う。具体的には、マネーフォワードMEのアプリを使用して支出を把握。(毎月10日は家計振り返りデー)

② 毎月の「手取り収入(税金等天引き後)の8割以内」で生活し、残り2割を投資に回す。そのために無駄な支出を減らす。

③ 「8割以内」で生活できない場合は生活水準を容赦なく下げる

④ 定期的に断捨離を行う(毎月の「不燃ごみの日」は随時チェック)

⑤ 「ボーナス(賞与)は幻」として当てにしない。支給された場合は全額投資する

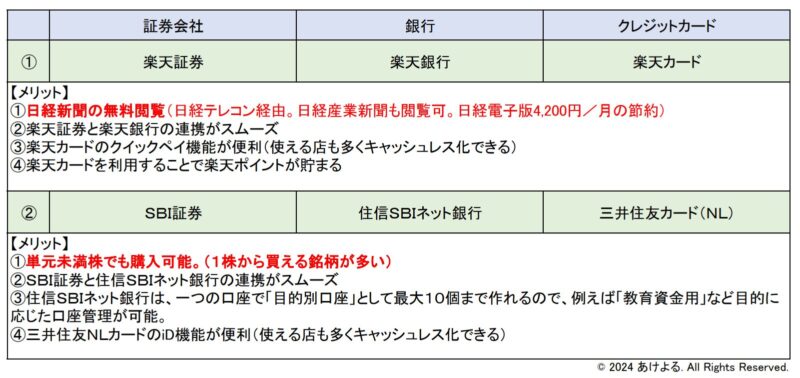

おすすめ証券会社と銀行・クレジットカードの組合せ

新NISAで資産運用デビューしたい方、手数料の安い優良ファンドでインデックス投資したい方、少しずつでも株を購入したい方には下記の会社の証券口座をお勧めします。

【私自身の場合】

①「楽天証券」でインデックス投資(オルカン)

②「SBI証券」の「S株」を利用して「高配当株」を購入

最後に

早く暴落が来てくれると「多くの口数を買える」ので、速やかに来てほしいところですが、株価の動きは誰にも分かりません(分かるという方は詐欺師ですw)

ですので、余剰資金の中で、淡々と積み立てていきたいと思います。

今日は人生で一番若い日。今日も一日を大切にし、決して無理はしない。

そして、「小さなことに幸福を感じられる生活」を淡々と生きていきたいと思います。

最後までお読みいただきありがとうございました。